A China é o maior produtor e consumidor mundial de carne suína. A China produziu 57,06 milhões de toneladas métricas de carne suína em 2024, respondendo por aproximadamente 48% do total mundial. No final de 2024, o estoque nacional de suínos era de 427,4 milhões de cabeças, das quais o estoque de matrizes atingiu 40,78 milhões, uma redução de 640.000 cabeças ano a ano.

O número de operações suínas abatendo mais de 500 cabeças de suínos por ano excedeu 70% do total de operações suínas da China em 2024. As 26 principais operações suínas com mais de 2 milhões de cabeças de suínos cada foram responsáveis por cerca de 30% do abate do país. Prevê-se que a tendência de intensificação e operações em escala na suinocultura continuará a aumentar.

O surto de peste suína africana (PSA) em 2018 impactou significativamente a indústria suína da China, levando a mudanças notáveis na distribuição geográfica e nos modos operacionais. Essas mudanças refletem a adaptação da indústria aos desafios impostos pela PSA, visando aumentar a biosseguridade, melhorar a eficiência e estabilizar o fornecimento de carne suína do país.

Tendências na produção suína chinesa

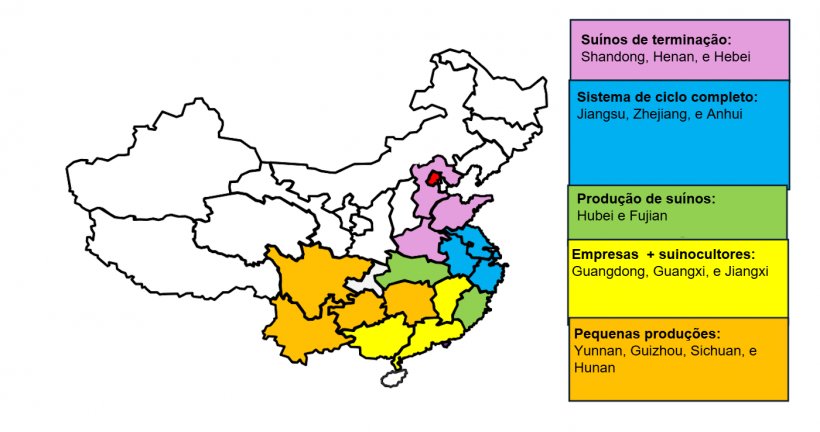

Mudança de matrizes no sul: Há um movimento notável de operações de matrizes em direção às regiões do sul, incluindo as províncias de Fujian e Hubei. O terreno montanhoso dessas regiões é mais isolado e é considerado mais biosseguro. Além disso, o sul tem menos terras aráveis e a criação de fêmeas não requer muita terra, e políticas locais favoráveis estimularam o investimento.

Especialização: Diferentes regiões se especializaram em vários aspectos da produção de suínos. As províncias de Hubei e Fujian se tornaram uma área-chave para a criação de suínos. A região norte de Henan e Shandong se especializou na terminação de suínos, com foco na criação de suínos até o peso de mercado.

Modos operacionais: Os modos de operação variam de acordo com a região. As áreas do sudoeste de Yunnan, Guizhou, Sichuan e Hunan são caracterizadas por operações de criação de suínos em menor escala e voltadas para o varejo. Granjas nas províncias de Jiangsu e Zhejiang normalmente se envolvem na produção de ciclo completo. As áreas do sul (Guangdong, Guangxi, Jiangxi) apresentam uma mistura de granjas administradas por empresas e agricultores independentes, muitas vezes trabalhando em parceria ou sob acordos contratados.

Desafios na indústria suína da China

A superprodução levou a perdas financeiras para os suinocultores em 2023, com lucros modestos em 2024. O governo continua a controlar o plantel de matrizes em um esforço para estabilizar a produção de suínos.

O aumento dos custos de ração leva grandes operações a integrar a cadeia da indústria para eficiência.

O consumo de carne suína caiu 7,8% em 2024 para 28,1 kg per capita devido em parte à PSA, que aumentou os preços. Além disso, a demanda reduzida contínua após a pandemia de COVID-19 impactou ainda mais o consumo geral de carne suína.

14 de março de 2025/ USDA/ Estados Unidos.

https://apps.fas.usda.gov/