Reação das cotações em fevereiro confirma escassez de suínos indicada pelo IBGE

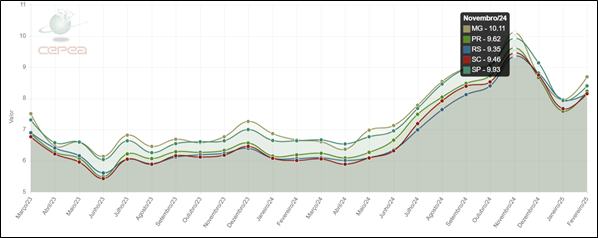

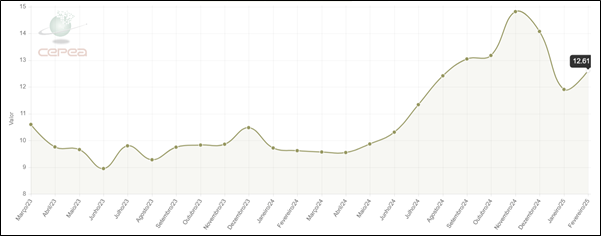

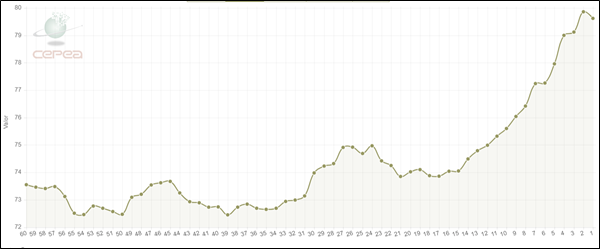

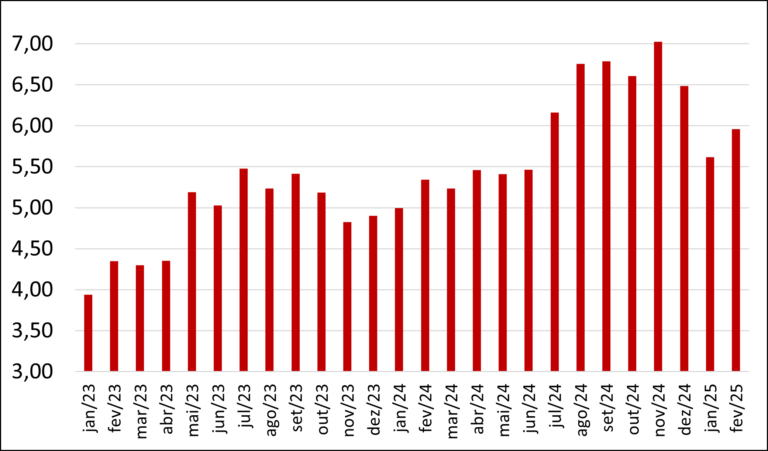

O período compreendido entre dezembro/24 e janeiro/25 foi marcado pela queda acentuada das cotações do suíno vivo e das carcaças em relação ao período anterior, quando os valores nominais foram recorde em novembro/24; já o mês de fevereiro/25 vem apresentando reação bastante consistente, se aproximando da média do terceiro trimestre de 2024 (gráficos 1 e 2).

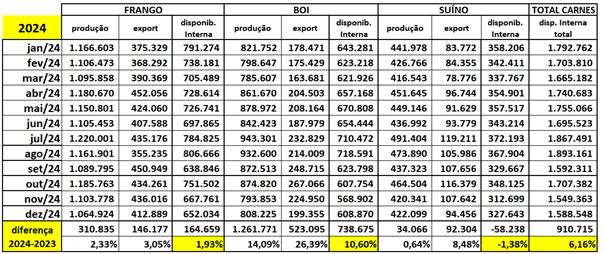

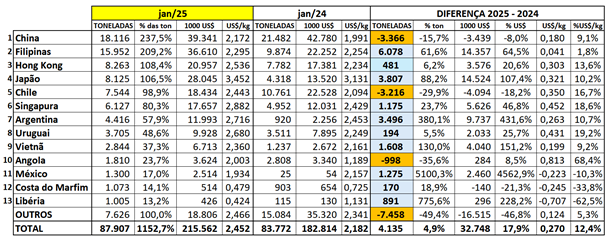

O IBGE publicou, no último dia 11, dados preliminares de abate de suínos, bovinos e frangos referente ao último trimestre de 2024. Em relação a 2023, no ano de 2024 todas as carnes tiveram aumento de produção e de exportação (Secex), embora no caso do suíno o crescimento do abate tenha sido abaixo de 1% em toneladas de carcaças (tabela 1). Cruzando com os dados de exportação/importação de carne in natura das três proteínas, observa-se um aumento significativo da disponibilidade interna da carne bovina da ordem de 10,6% (+738 mil toneladas) a mais que 2023, com pequeno crescimento do frango (+1,93%) e pequena queda no suíno (-1,38%).

Analisando isoladamente o abate de suínos em 2024, comparando com 2023 (tabela 2), é possível perceber que não houve diferença significativa no total de cada ano e que não há qualquer sinal de retomada de crescimento do abate em níveis superiores a 2% ao ano, pelo menos no curto/médio prazo, visto que, mesmo com abate de pouco mais de 4,6 milhões de cabeças no mês de dezembro/24, menos do que a média mensal do ano (4,82 milhões de cabeças), o peso médio das carcaças caiu em relação ao mês anterior, um indicativo de que não houve retenção de animais nas granjas.

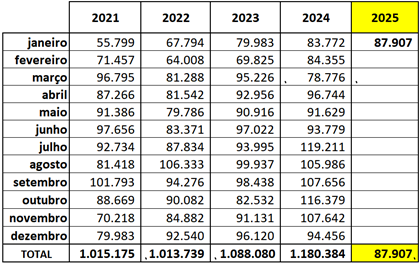

As exportações de carne suína não param de crescer em relação ao mesmo período do ano anterior, com janeiro/25 batendo novo recorde (tabela 3), demonstrando que a pulverização dos destinos tem sido efetiva e benéfica para escoar boa parte da produção (tabela 4).

Diante desta situação de estagnação da produção e exportação crescente, o quadro de escassez (redução da disponibilidade interna) até demorou para resultar em reação de preços pagos ao produtor; reação esta que só começou a se manifestar nas últimas semanas.

Alta do preço do milho é parcialmente compensada pela queda no farelo de soja

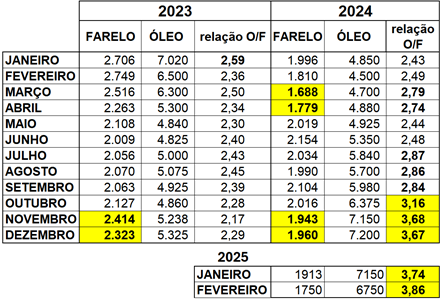

Se por um lado o preço de venda do suíno voltou a ser favorável ao produtor, por outro, há uma apreensão quanto a alta dos custos de produção. Apesar de uma boa safra verão a ser colhida tanto na soja, quanto no milho, houve atraso nesta colheita nas principais regiões, quando comparado com a safra passada, o que coloca em risco a janela de plantio da segunda safra de milho a ser plantada na sequência na região centro-oeste e no Paraná. Além disso, o último relatório do USDA, considera, em relação à safra passada, uma queda de mais de 8% nos estoques mundiais de milho para safra 2024/25. Isto tem pressionado as cotações de milho para cima nas últimas semanas (gráfico 3).

Já com o farelo de soja o movimento é inverso. Com a iminência de colher nova safra recorde no Brasil, que deve se aproximar de 170 milhões de toneladas e uma expectativa de aumento de 11% nos estoques mundiais desta oleaginosa (segundo o USDA), o preço do farelo de soja despencou nos últimos meses (tabela 5), quase compensando a alta do milho no período. Chama a atenção também a alta relação de preço entre o óleo degomado de soja e o farelo de soja (se aproximando de 4:1), indicando que existe uma grande demanda pela gordura, o que acaba por aumentar a oferta do farelo, visto que este é derivado do esmagamento da soja parta produção de óleo (tabela 5).

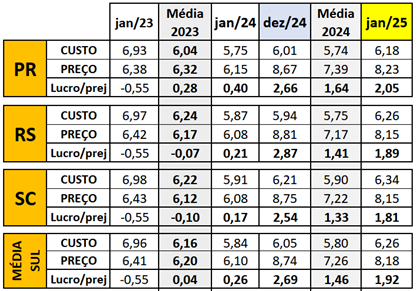

No balanço final, o custo de produção acabou subindo um pouco em janeiro de 2025, quando comparado com dezembro/24 e ficou bem mais alto que janeiro do ano passado (tabela 6).

Elaborado por Iuri P. Machado com dados: Embrapa (custos), Cepea (preço do suíno).

Mesmo com esta alta dos custos a relação de troca do kg do suíno vivo com o MIX de milho e farelo de soja que compõe as rações, ainda ficou positiva (acima de 5), conforme demonstra o gráfico 4, adiante.

O presidente da ABCS, Marcelo Lopes, explica que as cotações do suíno em alta no segundo mês do ano indicam que a demanda maior que a oferta de suínos observada no segundo semestre de 2024, deve se estender por este ano, sem sinais, por enquanto, de crescimento significativo de oferta de animais. “A supersafra de soja, em fase de colheita, com farelo de soja em viés de baixa, tem contido uma maior alta nos custos de produção, mas a oferta doméstica e internacional de milho para 2025 preocupa, pois houve atraso no plantio da segunda safra brasileira e ainda falta muito para iniciarem os trabalhos de semeio nos EUA. Continuamos com o indicativo de um ano bom para o setor, mas é preciso ficar atento principalmente aos movimentos do mercado de milho”, conclui.

Contato:

Entre em contato conosco através do formulário